※この記事は広告です。

『年間103万円までしか稼いじゃダメ』

『103万円を越えてはいけない』

学生アルバイトなら、一度は聞いたことある・悩んだことはある問題。

聞いたことあるけどよく分からないという人は、

「越えてしまうと何が起こるのか?」

ということをしっかり理解しておきましょう。

- 103万円の中身

- どこまでが103万円なのか

- 103万円を越えるとどうなるのか

- 越えてしまった場合の対処方法

をご紹介していきます。

転職やキャリアについてのご相談も無料で受け付けています。

仕事に対して、些細な悩みでもいいのでぜひプロのキャリアアドバイザーに相談してみてください!

WannabeCareerでは、親身に対応していただけます!

“103万円の壁”の中身とは

アルバイトを掛け持ちをしている学生にとっては、この「103万円まで」という上限は厄介な存在です。

▶︎そもそもどうして103万円なのか?

これは、所得税の扶養を判定する年収基準なんです。

学生であれば、親の扶養内で収まるかどうかを決める数字となります。

もっと簡単に言うと、収入を得たことによって税金を払うのかどうかを決める基準が103万円です。

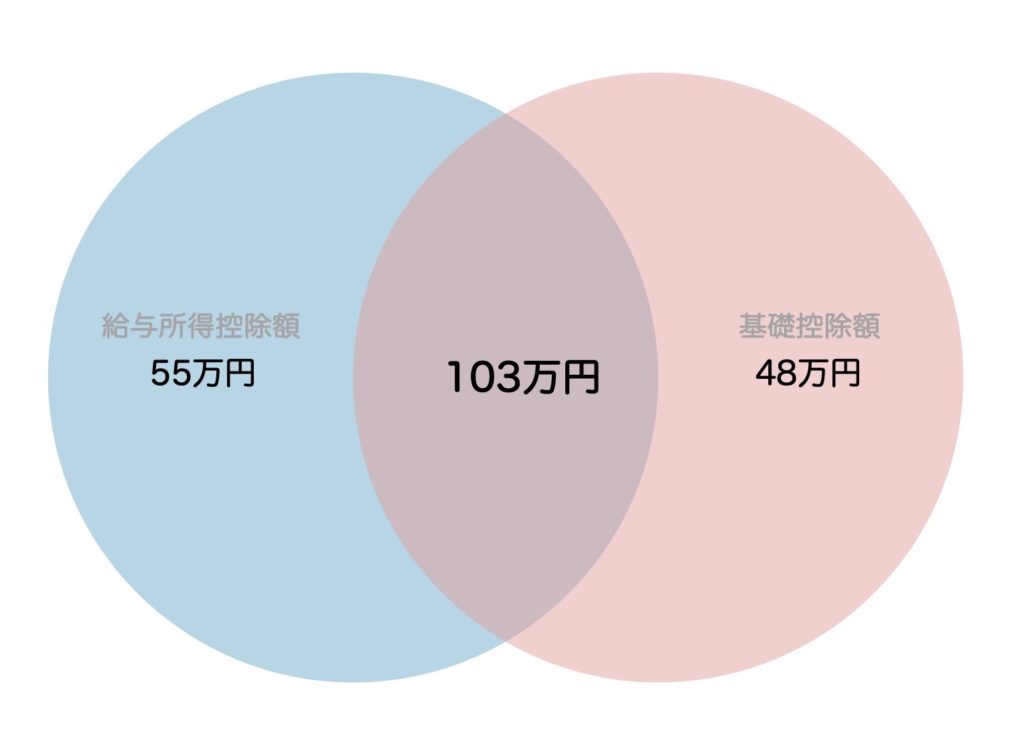

この額の内訳は、55万円と48万円となっています。(令和2年より変更となりました)

給与所得控除とは

給料をもらっている人の税金の負担を軽くしてくれるもの。

給与収入全部に税金がかけられたら負担が重くなってしまいますからね。

この数字は年間の収入額によって変化しますので、人によって変わる数字と言えますが、学生アルバイトの方は55万円と思っておきましょう。

給与所得控除の55万円を103万円から引くと48万円となります。

この48万円こそが103万円の中身のもう一つの数字で、基礎控除といいます。

基礎控除とは

どのような人でも変わらず一律で引くことのできる控除金額です。

所得税や住民税を計算する時は、収入から経費を引いた所得金額から所得控除額(55万円)を引き、課税所得額・収入を得たことによってプラスで税金を払わなくてはいけなくなる額を算出します。

社会人や主婦として働くことになった場合は、この基礎控除の他にも配偶者控除や医療費控除など…様々な控除が出てきますが、学生の場合はこの基礎控除のみを考えておきましよう。

「103万円以内」とは、課税所得額が0になることを意味します。

0円になることによって親の扶養から外れることなく収入を得ることができるのです。

どこまでが103万円に入るのか

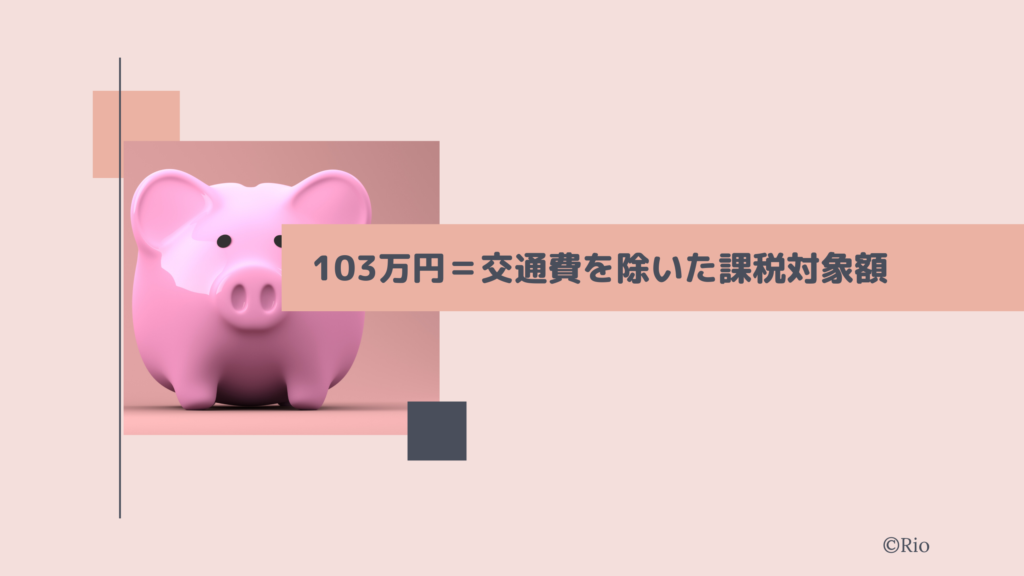

年収103万円を毎月計算するのに必要なのが、毎月アルバイト先からもらう給与支払明細書です。

明細書には、総支給額(年間累計)と課税対象額(年間累計)の記載があると思いますが、この二つの数字に若干金額の違いがあり、総支給額の方が大きくなっています。

この2つの数字のうち、103万円の計算で参考にするのは課税対象額の方になります。

この非課税は交通費などを除いた金額になり、所得税の計算の対象は課税対象額になります。

つまり、103万円に交通費は含まないので、年間で103万円越してしまいそうと思った場合は、一度落ち着いて交通費が含まれていないかどうかをチェックしましょう。

交通費を含まない103万円以下の年収であれば、所得税に関して多く納税する必要がなくなります。

103万円の次は『130万円の壁』

学生であってもアルバイトを2~3個掛け持ちしていると、年が終わる頃には「このままだと103万円を越えてしまいそう」と焦ることも出てくるでしょう。

金額を越えてしまうことによるデメリットは主に以下の2つです。

・親の扶養から外れてしまう

・自分が納める税金が増える

そうなる前に、しっかり自己管理をしておくことが大事ですが、万が一超えてしまった時のために、対処方法も知っておきましょう!

▶︎103万を超えてしまった時の対処方法

実は、学生のアルバイトであれば、年収130万円までなら所得税がかからずに収入を得ることができます。

上記の対処をする際に注意するべきことが2点あります。

①勤労学生控除27万円を受ける

「年収130万円までなら所得税がかからない」というのは、勤労学生控除というものを受けたことによって発生する控除です。

何も行動しなければ、翌年度から所得税を納めなくてはならなくなります。

所得税が0円になる103万円にプラス27万円(勤労学生控除)した金額が130万円となり、勤労学生控除を受ければ所得税は非課税となります。

しかし、この勤労学生控除を受けるには3つ条件があります。

条件①

年収が交通費等を除いた課税対象額、年収130万円以下であるということ。

130万円を越してしまうと、勤労学生控除自体を受けることができなくなりますので、まずそこは注意するべき点になります。

条件②

給与以外の所得が10万円以下であるということ。

雑所得10万円以下という書き方をされることがありますが、これは働く以外の方法で得た収入ということになり、株・メルカリ・ラクマなどで得た収入等を指します。

学生でも上記の方法などで収入を得ている場合は、注意しましょう。

ちなみに親から仕送りや奨学金は、雑所得には含まれませんので安心してください。

条件③

学生であること。

特定の学校に所属する生徒や学生であるというのも、“勤労学生”と付いてるくらいですから条件としては満たしているのが条件です。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校または各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

参照:国税庁ホームページ No.1175 勤労学生控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1175.htm

専修学校に通っている人や職業訓練を受けている人でも、控除の対象です。自分の通っている学校が条件を満たしているかわからない場合は、学校の窓口等確認しましょう。

②自分の納税の負担はないが親の扶養からは外れる

103万円以上130万円以下の年収となり、勤労学生控除を受けることができた場合、自分が納める所得税は0円になります。

しかし残念ながら103万円を越した時点で親の扶養からは外れてしまうので、親の納税額が増えてしまいます…!

103万円を越えてしまう場合は、控除の手続きをするのはもちろん必要なことですが、それと同時に親に一度相談しておくこともとても大事になってきます。

勤労学生控除を受けるには

「どうしても103万円を越えてしまうので勤労学生控除を受けたい!」という場合は、以下の2つの方法があります。

⒈ 掛け持ちをしていない場合は年末調整で申告しましょう

アルバイト先で11〜12月行われている年末調整のタイミングで、勤労学生控除を受けたいことを担当者に相談します。

「給与所得者の扶養控除等(異動)申告書」の真ん中の欄にある、「C.障害者、寡婦、寡夫又は勤労学生」の欄にある勤労学生の項目に◯印をつけて提出します。

アルバイト先で年末調整が出来たら、その時点でその年分は勤労学生控除を受けたことになり所得税に関しては税金を納めずに済みます。

⒉ 掛け持ちしている場合は、確定申告書を使いましょう

アルバイトを2つ以上掛け持ちしている場合は、⒈の方法で対応することができません!

それぞれの会社から給与がわかるもの、源泉徴収票を受け取るかと思いますが、アルバイトを複数掛け持ちしている場合はそれを活用します。

辞めた所からも源泉徴収票をもらうことはできますので、その年(1月1日〜12月31日)分に得た給与全部をしっかりと計算し、130万円以内になるかを確認します。

そして全ての源泉徴収を使い、確定申告を自分で行います。

「勤労学生控除」に関する事項を記載した確定申告書を税務署に提出し、控除を受けることができます。

国税庁のホームページに確定申告に必要な手順が記載されていますので参考にしてください。

令和2年1月31日からはスマートフォンから申告が出来るようになりました!

マイナンバーカードとマイナンバーカード対応(アプリをダウンロード)のスマートフォンでスマートフォンから所得税の申告書を“e-Tax”と呼ばれるもので提出できるようになり、学生でも手続きしやすくなりました。

■国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

スマートフォンで申告する場合の手順はそれぞれ詳しく記載されていますので、翌年の確定申告の際に活用してみてください。

申告の期間は、基本的には翌年の2〜3月に行われますので期間内に手続きすることをオススメしますが、年度によって異なる場合があるので国税庁ホームページで確認しましょう。

まとめ

「103万円の壁」はわかっているつもりでも調整するのが難しい問題です。

超えてしまった場合の対処方法はありますが、筆者が言いたいことは「103万円以内で働こう」ということです。

勤労学生控除を受け130万円まで稼ぐことができても、親の負担が増えるということを念頭に入れておくべきです。

103万円を越えないように調節することが一番ですが、仮に越えてしまうような場合は、手続きをするのはもちろん、親に扶養から外れてしまうということを必ず伝えましょう。